事業計画書作成や

金融機関紹介、面接時同席

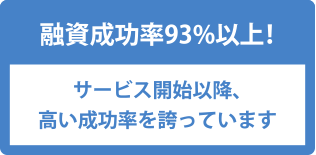

広島での資金調達は私たちにお任せください

金融機関提出用の

事業計画書作成/金融機関紹介

金融機関面接アドバイス/

金融機関面接時同席

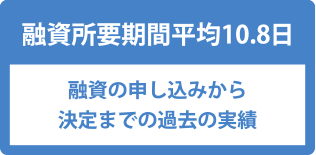

融資の申し込みから決定まで【融資所要期間平均10.8日】

※日本政策金融公庫・地方銀行・信用金庫など

私たちは、中小企業経営力強化支援法に基づく

「認定経営革新等支援機関」です

認定制度は、税務、金融及び企業財務に関する専門的知識や支援に係る実務経験が

一定レベル以上であることを国が認定するものであり、

特別な融資制度を使うことや中小企業に対して専門性の高い支援を行うことができます。

※融資業務は、いさはや税理士事務所で行います

-

1

過去5年以内に自己破産など、債務整理をしたことはないですか?

過去5年以内に自己破産など、債務整理をしたことはないですか?

過去に債務整理をしている場合は、履歴が残っているため融資を受けることができません。

履歴が消える頃(5年以上)まで、他の準備をしながら待ちましょう! -

2過去2年以内は、消費者金融の利用なし、クレジットカードのキャッシング残高もゼロですか?

消費者金融などの借入(金額が少なくても)があると、借入ができなくなります。

融資の申込をする2年前からは履歴を作らないようにしましょう! -

3自宅の家賃の支払や公共料金の引落し(電気代・電話代など)は、

毎月遅れることなく引落(または支払)されていますか?

支払が遅れているかどうか、通帳を見て確認されます。

特に、携帯電話の本体の割賦金払いについては気をつけてください。電話料金ではないので、

1日でも支払が遅れているとリストに載ってしまいます。 -

4自分で貯めた貯金が100万円以上ありますか?(親などからもらったお金は含めない)

金融機関は自己資金を「どうやって貯めたのか?」をとても気にします。長い年月をかけて、

コツコツ貯めたものであれば有利になってきます。見せ金はすぐにバレます。

1年くらい集中して、まずは100万円貯めましょう! -

5親などからもらったお金(または借りたお金)と自分の貯金を合わせて

自己資金は、融資を受けたい金額の半分はありますか?

飲食店や小売店を出店するなら平均で700~1000万円くらいの融資が必要になってきます。

そうすると自己資金は、最低でも融資を受けたい金額の半分は必要です。

自分のお金がないのであれば、親・兄弟・親戚に支援してもらえるか、説得してみましょう。

確認してみましょう!

-

テナント物件を決める

テナント物件を決めるテナント物件を決める物件の広さや現況によって金額が違ってきます。「内装や機材にどのくらいのお金がかかるのか」、「従業員は最低何人必要か」、「月々の家賃がいくらか」など全体の資金計画、利益計画の観点から「どういう条件で物件を探せば後で困らないか」が明確になります。

-

内装・機材の見積りをとる

テナント物件の敷金等、内装、機材の3つが融資申込対象の中心になります。逆に言えば、具体的にどのくらいの融資を受けれそうかを見据えながら、内装・機材の金額を決めていく必要があります。また、機材を「買った方がいいのか」「リースや割賦にした方がいいのか」もあなたの状況によって変わってきます。

これまでの豊富な経験から、あなたの状況に応じて「いくらくらいの融資を受けれそうか?」を判断することで、

内装や機材の見積金額をどうするか、リースや割賦を使うかどうかの方向性が明確になります。 -

融資のための事業計画書を作る

融資のための事業計画書を作る各種の見積書が揃ったところで、融資を申し込むための事業計画書を作ることになります。飲食小売業で独立しようとするあなたが、最も不安に思う部分はここではないでしょうか?これまでの仕事の中で、「金融機関向けの計画書を作る」という経験をされたことはあまりないと思います。しかし、ここが私たちの最大の強みでもあります。

事業計画書に書く内容をお聞きしますので、あなたはその質問に答えていただくだけです。

- 最大の難関、「事業計画書」の作成こそ、私たちが最も得意とする武器!

● 「金融機関がどういう考え方で融資審査を行っているか」のポイントを徹底攻略!

● 「中小企業経営力強化資金」の専用フォーマットも同時に作成!

● 日本政策金融公庫の担当者に計画内容や融資の組立について税理士が直接説明!

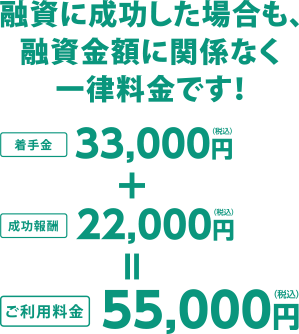

※融資条件が合わない、採択の見込みが難しいと判断した場合は、こちらからお断りする場合がございます、※融資に失敗した場合でも着手金はご返金できません。

※融資に成功した場合は、引き続き記帳代行など弊社のサービスを受けることが条件となります。(金融機関からの融資条件にお客さまへの継続支援を含むため)

ご覧ください

-

知り合いからは「絶対減額されるから、大きい金額で融資を申し込め」と言われましたが、そういうものですか?

しっかりとポイントを押さえた上で、本当に必要な金額で申し込めば、普通に満額で融資は通ります。むしろ、ムダに大きい金額で申し込む方が金融公庫からの心象も悪いですし、審査に時間がかかってしまうことになります。

しっかりとポイントを押さえた上で、本当に必要な金額で申し込めば、普通に満額で融資は通ります。むしろ、ムダに大きい金額で申し込む方が金融公庫からの心象も悪いですし、審査に時間がかかってしまうことになります。 -

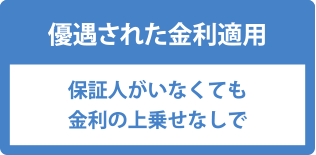

親はもう定年で働いてないのですが、保証人がいないと借りられないですよね?

2013年からは「保証人がいないことによる金利の上乗せ」がない、「中小企業経営力強化資金」が使えるようになったので、当事務所でサポートするのは基本的に保証人無しの融資ばかりです。ちなみに最近の金融公庫の状況として、金融庁が主導して「保証人に頼らない融資」を進めていく方向になっています。そのため、保証人がいないことは何も気にする必要はありません。 -

自分でも何か計画書などの書類を作らないといけませんか?

少なくとも「融資を受ける」という目的では一切何も作ってもらう必要はありません。物件、内装、機材の見積書さえいただければ、あとは全てこちらで作ります。あなたにはいくつか重要なポイントを教えていただくだけです。融資の申込書も当事務所に用意してあります。 -

相談にはどのタイミングで行けばいいですか?

物件の契約・引き渡し、内装工事、その他の開店準備など諸々から逆算すると、オープンしたい日の3か月前までには来ていただきたいところです。でも、あまり早すぎても具体的な話が出来ませんので、例えば1年前などはオススメしません。おおよそオープンの3〜4か月前くらい、本格的にテナント物件を探し始める頃~ある程度物件にメドがついた頃くらいがオススメです。 -

開業したあとのことも教えてもらえますか?

もちろんです。開業したあとに税務署への届出で損をしない方法や、毎年の確定申告で損をしないための考え方など、色々なお悩みに対応します。 -

相談料金はおいくらですか?

初回の相談は無料となっていますので、どうぞお気軽にご連絡くださいませ。